اخیرا برخی بانکها برای ارائه تسهیلات، شرایط عجیب و غریبی را در نظر گرفتهاند که در هیچ کجای دنیا قابل تصویر نیست.

به گزارش پایگاه خبری تحلیلی دیدار قم، بانکها به عنوان مهمترین بنگاههای مالی و اعتباری در همه کشورها، وظایف و کارکردهای گوناگونی دارند که یکی از آنها گشودن گره از مشکلات مردم است، به عبارتی دولتها از طریق سیاستهای بانکی، سعی در حل برخی از مشکلات مالی مردم داشته و این کار را از طریق ارائه تسهیلات مختلف انجام میدهند.

در ایران اما این روند چندان منطقی و به نفع مردم نیست چرا که برای دریافت تسهیلات، باید ماهها در انتظار ماند و از سوی دیگر شرایطی پیش پای متقاضیان وام گذاشته میشود که بسیاری از آنها همان ابتدای کار انصراف میدهند چرا که توان تامین انواع و اقسام ضمانتها و وثیقهها را ندارند، آنهایی هم که به اجبار تا انتها این مسیر را میروند، در بیشتر مواقع از فشار سنگین بانکها برای دریافت جریمه دیرکرد، به این فکر میافتند که چرا از اول دست به چنین کاری زدند.

با این همه و طی سالهای اخیر، برخی بانکها پا را فراتر گذاشته و شرایطی را برای ارائه تسهیلات تعیین کردهاند که بیشتر به یک شوخی تلخ میماند، گویی از سوی مراجع بالاتر ملزم به طرحی برای پرداخت وام به مشتریان شدهاند و از طرف دیگر مایل به این کار نیستند، لذا شرایط و ضوابطی را به وجود میآورند که هیچ کس به سمت اینگونه طرحها نرود.

نمونههای زیر مربوط به دو بانک مشهور کشور است، بانکهایی که یکی از آنها دولتی است و دیگری هم در حال ادغام به یک بانک دولتی دیگر.

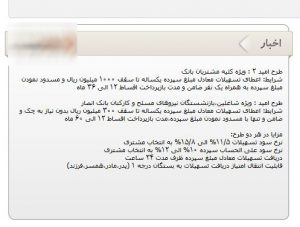

در طرح جدید یکی از این بانک ها که ویژه تمام مشتریان است، اعطای تسهیلات معادل مبلغ سپرده یکساله تا سقف ۱۰۰ میلیون تومان به مسدود شدن مبلغ سپرده به همراه یک نفر ضامن! منوط شده است.

در این طرح نرخ سود علی الحساب سپرده ۱۰ تا ۱۲ درصد و نرخ سود تسهیلات ۱۱٫۵ تا ۱۵٫۸ درصد در نظر گرفته شده است.

در واقع در این طرح، فردی ۱۰۰ میلیون تومان وجه نقد در اختیار دارد، آن را در بانک سپردهگذاری میکند و در بهترین حالت، سود ۱۲ درصدی نصیبش خواهد شد؛ در مرحله بعد، باید یک نفر ضامن (که شرایط ضامن هم در بانکهای ایرانی به شدت سخت و دشوار تعیین شده است) حاضر کند و ۱۰۰ میلیون تومان وام دریافت کند با این تفاوت که باید ۱۵٫۸ درصد بهره هم بپردازد؛ به عبارتی این فرد پول خودش را با ۳٫۸ درصد بهره، به عنوان وام دریافت کرده، یک نفر ضامن آورده و در عین حال هزینههای مختلف دریافت وام از قبیل بیمه و … را هم پرداخت کرده است!

طرح دیگر در بانک دوم که مربوط به خرید مسکن است هم به این صورت تعریف شده که سپرده فرد به عنوان وثیقه تسهیلات توسط بانک پذیرفته میشود و در مدت بازپرداخت تسهیلات، نسبتی از سپرده به به تسهیلات، به عنوان سپرده مسدودی نزد بانک به عنوان وثیقه قرار میگیرد. این نسبت به شکل ۱۰۰ به ۸۵ است به این معنا که ۸۵ درصد سپرده، به عنوان وام به مشتری پرداخت خواهد شد.

سود سپرده ۲ درصد سالانه و سود تسهیلات یک درصد سالانه است و شاید به نظر برسد در این صورت چنین وامی به نفع مشتری خواهد بود اما باید به این نکته اشاره کرد فردی که به عنوان مثال یکصد میلیون تومان نقد در اختیار دارد و در شرایط کنونی بازار، قادر به خرید منزل مسکونی نیست، چگونه با ۸۵ میلیون تومان صاحب خانه خواهد شد و چرا باید ۸۵ درصد پول خودش را به عنوان وام دریافت کند؟

به نظر نمیرسد اینگونه طرحها واقعا برای حل مشکلات مردم ارائه شده باشند بلکه صرفا طرحهایی هستند برای دور زدن الزامات قانونی و عدم ارائه تسهیلات به افرادی که واقعا نیاز به وام دارند.

انتهای پیام/

- نویسنده : زهرا زنگنه